广东钢材9月份市场分析及10月份预测 -k8凯发来源:广东省建设工程标准定额站

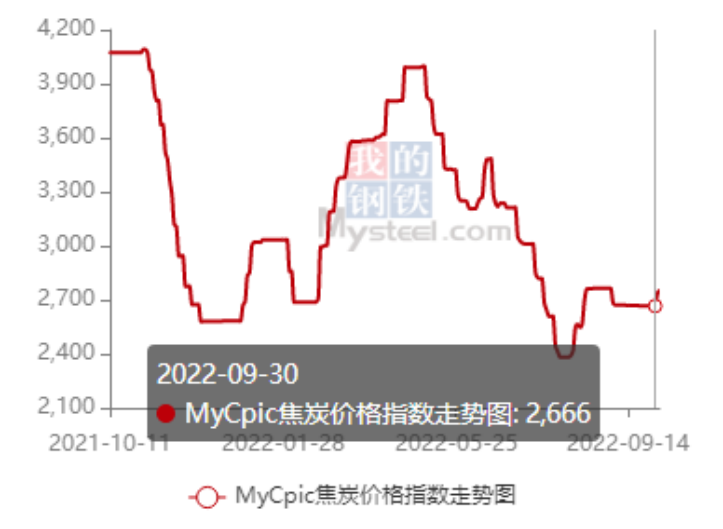

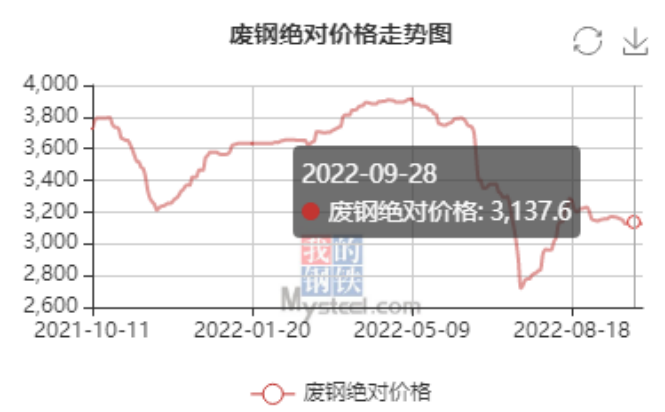

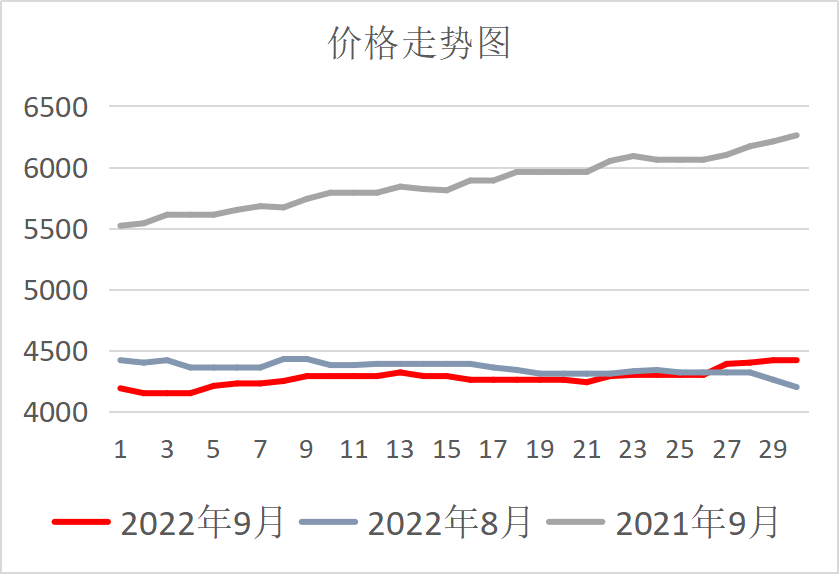

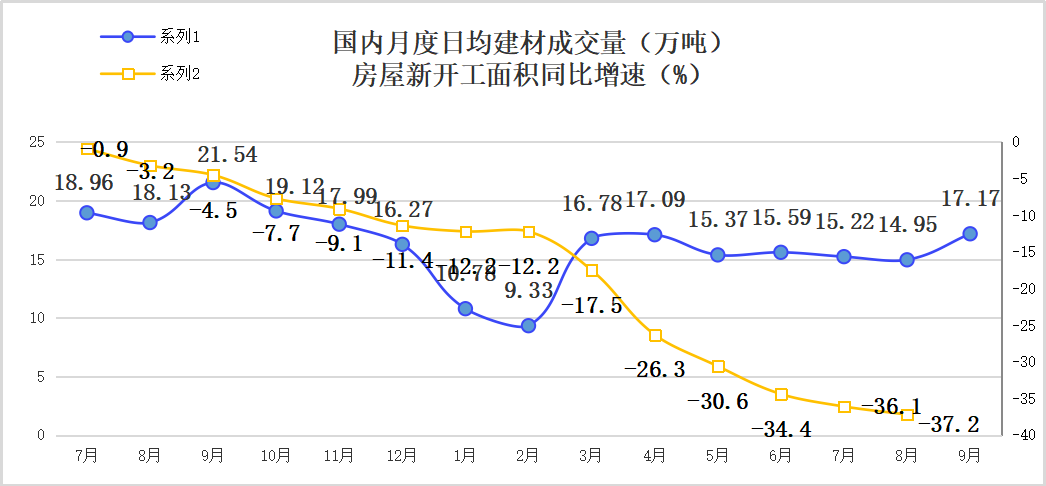

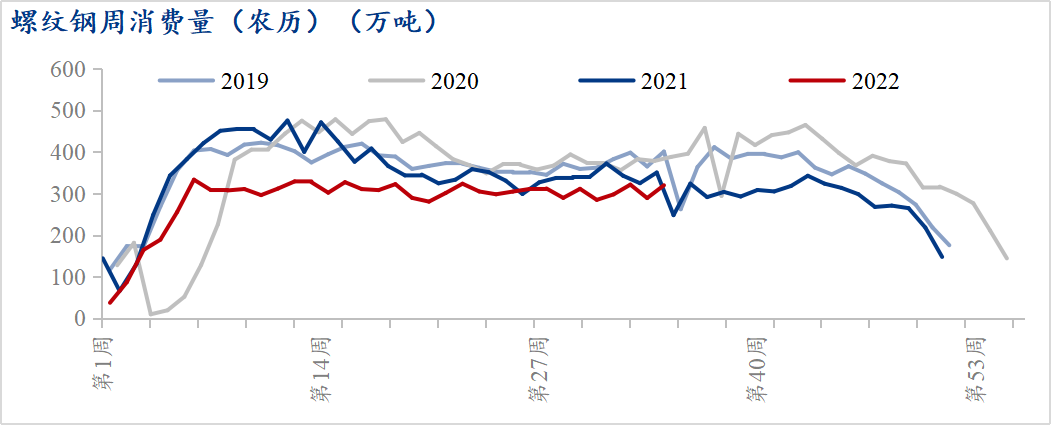

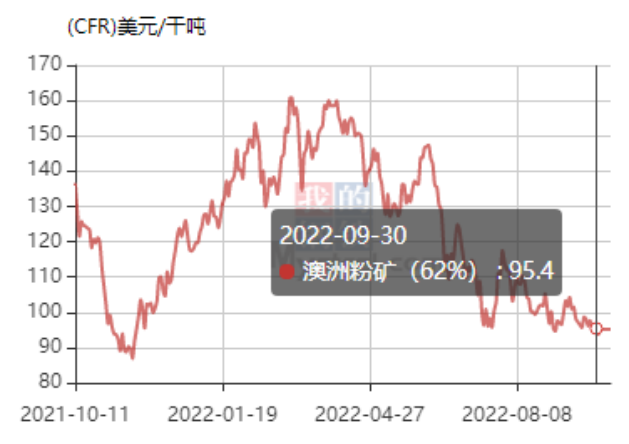

一、整体情况 9月钢材价格偏弱运行。一方面,国外持续加息叠加国内地产下行压力较大,宏观情绪偏弱;另一方面,供应快速回升,旺季需求释放缓慢,钢材出现累库迹象。宏观与产业共振走弱,钢材价格下行。 九月份下游成材需求放量明显,支撑下上游钢厂高炉产能继续释放,原料需求规模持续扩大;且月度内因为国内矿山安全事故的影响,对内外矿现货价格产生一定支撑,因此至月底时港口现货价格与国产铁精粉价格均呈现出上涨趋势;而远期市场因为外部环境影响,以及对于需求前景的分歧,远期现货价格出现小幅回落。截至9月29日,mysteel62%澳粉远期现货价格指数95.8美元/干吨,月环比跌4.34%;62%澳粉港口现货价格指数763元/吨,月环比小涨1.87%; 9月焦炭市场再次迎来挑战,本因和传统消费旺季到来的需求上升市场好转,却被钢厂低利润的现实拖累造成上涨受阻;同时月中过后焦煤价格率先反弹,带来成本大幅上升的问题,使得焦企再次陷入全面亏损的境况。展望10月焦炭市场,钢厂高需求有望延续,但滞后的成材需求能否在10月持续释放拉升钢材价格,继续修复钢厂利润成为焦炭价格支撑的关键点。 9月国内工地废钢价格呈窄幅震荡格局,因工地废钢性价比依旧缺失,钢筋切粒与重废价差继续收窄,供需依旧保持双弱局势。10月行情来看,建筑钢材库存压力不大,下月钢价整体走势预期尚可;同时钢材产量大概率有增加可能,整体或维持在相对高位,这意味着钢厂对于原料废钢存在一定需求,对工地废钢价格形成底部支撑。不过,目前钢厂多数保持在小幅亏损的状态,对于成本控制严格,工地废钢性价比较差的情况下,也不存在较强的上行动力。 (以上数据来源:我的钢铁网) 2022年9月平均价格环比2022年8月份下降1.77%,同比2021年9月下降27.17%。其中,螺纹钢9月底价格对比月初价格上涨了194元/吨。 需求方面,9月全国室外施工天气转好,叠加两次节前补库,钢材消费有所增加,但近期公布的8月地产开发及销售数据显示目前房地产行业仍低迷,导致建筑钢材需求的回升幅度相对有限。截至9月23日,9月建筑钢材周均消费量为445.1万吨,较8月周均消费量增加12.7万吨,约2.9%。整体看,在供给增量高于需求增量的情况下,9月建筑钢材基本面边际走弱,钢材去库速度明显放缓,价格整体震荡偏弱运行。 9月钢市整体震荡走弱,市场交投较前期相比逐渐好转,下游需求也有所放量。但“金九”整体需求与市场预期相差仍旧甚远,不仅未能与往年同期旺季相比,甚至都未能达到正常的需求水平。仅月末在国庆长假节前的补库需求加持下,部分时间段市场成交才开始显露一些向常态化靠拢的迹象。 1、宏观方面,海外通胀压力较大,美联储货币政策仍有偏紧预期,大宗商品价格将持续承压。 2、供给方面,钢厂尚有微利,暂不足以打击生产积极性,但重大会议召开及气候敏感地区存在限产预期,钢厂生产或高位回落,供应压力预计小幅缓解。 声明:本报告由广东省钢铁工业协会与广东省建设工程标准定额站联合编制,仅供建设各方主体参考。 来源:广东省建设工程标准定额站

|